重庆师苑教育培训学校

据中国航协数据显示,2024年初以来,民航客运市场呈现”量质齐升”发展态势:旅客运输量同比大幅增长,不仅刷新历史同期纪录,更推动国际及地区航线客流实现里程碑式突破——国际航线客运规模首次超越疫情前水平,标志着全球航空网络正式进入”后疫情重构期”。

主要得益于春运期间,国内“避寒游”、“冰雪游”和一批具有中国传统春节特色的目的地需求旺盛,加之入境游利好政策助推日本、韩国等国家游客来华旅游热度攀升。

2025年第一季度中国民航呈现“安全筑基、量增效减”态势:民航客运航班总量达138.5万架次(同比+2.9%),在安全零事故前提下,春运返乡返程双高峰推动单日航班量三度刷新纪录(峰值1.74万班次),国际航线执飞量同比增8.3%且“新马泰”航线恢复超疫前。

关键指标

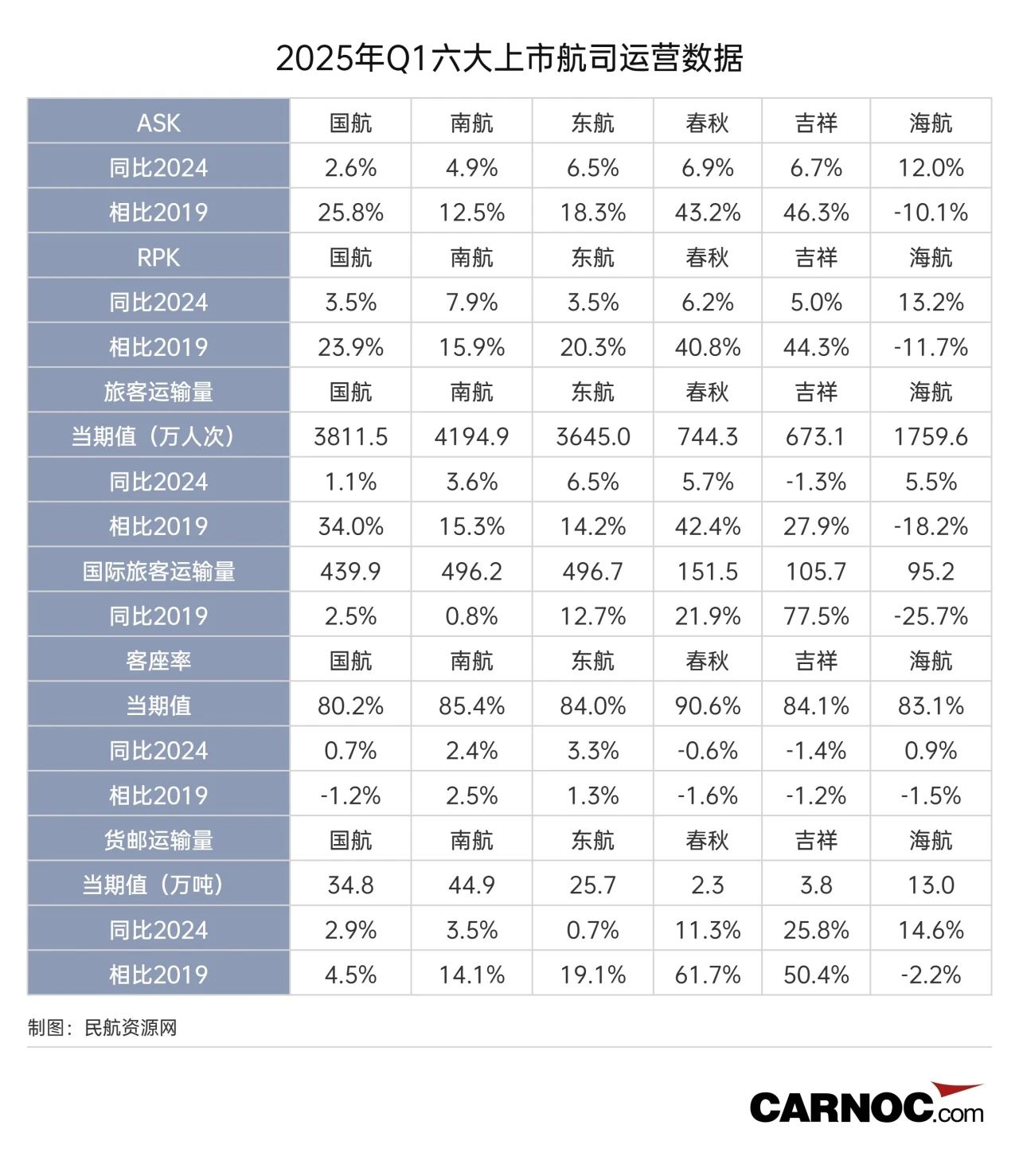

4月15日晚间,南方航空、中国东航、中国国航、海南航空、春秋航空、吉祥航空等6家上市航司均披露了第一季度的主要运营数据。各航司的旅客运输量、客座率等多项关键指标均超过2019年同期。同时,国际航线旅客运输量增速突出。

经过梳理,从旅客恢复情况看,第一季度六大上市航司总旅客量为14828.4万人次,超过2019年同期15.2%。

其中南航凭借快速的运力恢复和市场拓展,以4194.9万人次成绩位居榜首,同比增长3.6%,较2019年同期也增长了15.3%。

国航旅客运输量为3811.5万人次,相较于2019年同期增幅高达34.0%。东航完成旅客运输量3645.0万人次,同比增长6.5%,较2019年同期增长14.2%。

春秋航空一季度运输旅客744.3万人次,同比增长5.7%,较2019年同期更是大幅增长42.4%。

吉祥航空同样表现不俗,运输旅客673.1万人次,虽然同比去年微降1.3%,但较2019年同期增长了27.9%。春秋和吉祥的显著增长,反映了其在点对点航线、旅游市场以及特定区域市场的强大竞争力。海航一季度运输旅客1759.6万人次,同比增长5.5%,显示出重整完成后持续的恢复态势

国际航线

本季度最大的亮点无疑是国际及地区航线的强劲复苏。旅客量首次整体恢复至2019年水平,这背后,体现了中国持续优化的签证政策从扩大单方面免签国家范围到简化过境手续,一系列组合拳有效激活了入境旅游市场,来自日韩等国的游客显著增加,为国际航线的复苏注入了强劲动力。

根据中航协近日发布通报显示,第一季度全民航国际航班量前20国家中,有新加坡、马来西亚、英国等9个国家超过2019年水平,其中卡塔尔、老挝、俄罗斯恢复率均超过150%。

据统计今年第一季度六大航司国际航线旅客运输量共计1785.1万人,整体超过2019年同期的6.7%。其中吉祥航空表现最为抢眼,其国际旅客运输量较19年同期激增77.5%。同为民营低成本航空的春秋航空也表现突出,国际旅客量超越2019年水平达21.9%。此外东航国际旅客量较2019年增长12.7%,恢复势头良好。国航和南航则基本恢复至疫情前水平,分别微增2.5%和0.8%。

市场前景

运营数据的回暖也体现在机队规模的扩充上。截至3月底,六大航司合计净引进飞机18架,退出3架,净增长15架,机队规模达到了3293架,显示出航空公司对市场前景的信心。其中国航以934架位居第一,南航以932架紧随其后,东航为816架。三大航合计机队规模达到2682架,占据绝对主导。海航机队规模为351架,春秋131架,吉祥129架。南航本月净引进飞机最多,达到9架(引进13架,退出4架),显示其仍在积极扩大机队规模。东航净引进4架(引进4架,无退出)。春秋航空净引进2架(引进2架,无退出)。国航机队规模保持不变(引进1架,退出1架),策略相对保守。吉祥航空和海南航空在3月份没有机队净变动。

对于第二季度民航市场的预测,中国航协通报指出,民航客运进入传统淡季,全国航空市场正在稳步回暖,头部机场客流量保持稳定增长,客运市场票价有走高的趋势。清明假期,国内旅游市场焕发勃勃生机,民航旅客运输量同比增长超过10%,高于铁路2.7个百分点。随着“五一”假期临近,预计将迎来新一轮出行小高峰,航空市场有望呈现上行趋势。

023-6539 3933

31567393

咨询老师

谭老师

156 8338 9616

周老师

185 8079 2888